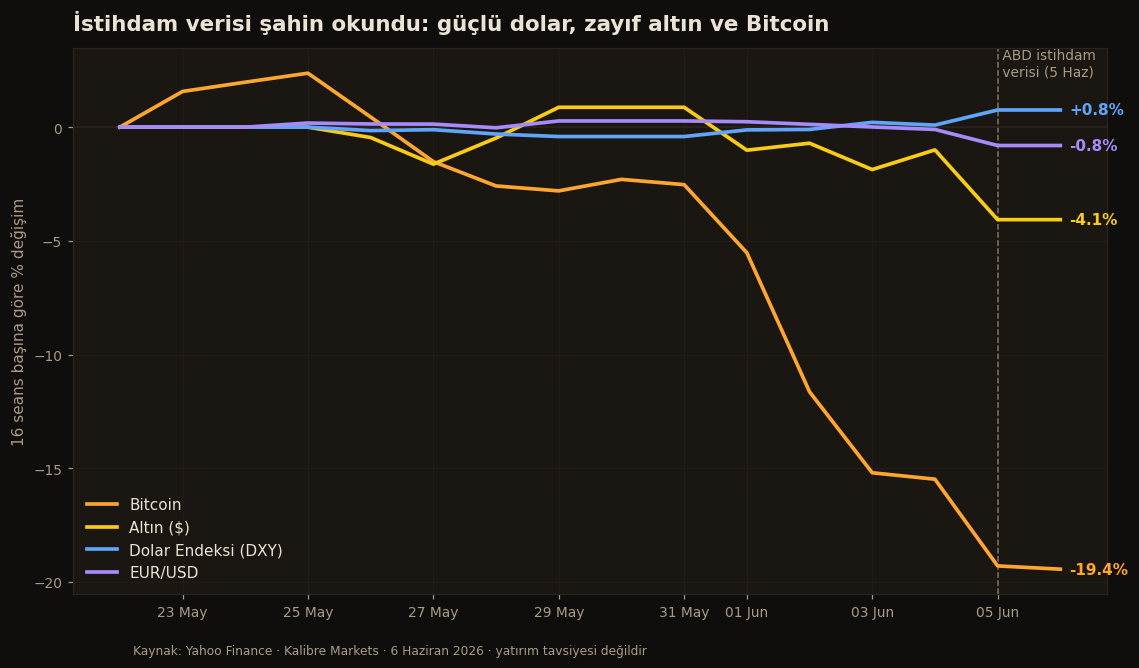

5 Haziran 2026 Cuma günü açıklanan ABD tarım dışı istihdam verisinin ardından piyasalarda klasik bir "güçlü dolar" tepkisi gördük. Veriden sonra dolar endeksi (DXY) %0,66 yükselirken, EUR/USD %0,71 geriledi. Aynı gün ons altın %3,1 düştü; grafiğin asıl dikkat çekeni Bitcoin ise haftalık tepe noktası olan yaklaşık 77.280 dolardan yaklaşık 60.710 dolara, yani %21 aşağıya indi. Faiz getirmeyen altın ile uzun vadeli ve riskli Bitcoin'in aynı anda satılması tesadüf değil; ikisi de aynı iki değişkene, yani reel faize ve dolara, ters yönde duyarlı.

Veri neden bu kadar etkili oldu? Beklentiden güçlü bir istihdam, ücret ve talep baskısının sürdüğü anlamına gelir. Bu da merkez bankasının faiz indirimlerini erteleyeceği beklentisini güçlendirir; piyasa, "daha uzun süre yüksek faiz" senaryosunu fiyatlar. Sonuç olarak tahvil getirileri yukarı gider; reel faiz beklentisi yükseldikçe getiri üretmeyen altını tutmanın maliyeti artar ve altına satış gelir, dolar ise diğer para birimleri karşısında değer kazanır.

Bitcoin neden bu kadar sert düştü? Bitcoin son yıllarda giderek uzun vadeli bir risk varlığı gibi davranıyor; reel faiz yükseldiğinde, getirisi uzak geleceğe yayılan diğer varlıklar gibi orantısız değer kaybediyor. Üstüne bir de kaldıraç var; sert düşüşlerde kaldıraçlı pozisyonların zorunlu kapanması, yani tasfiye, hareketi hızlandırıyor. Bitcoin'in zayıflığı hafta içinde başlamış olsa da, güçlü istihdam verisi riskten kaçışı derinleştirdi.

TL neden oynamadı? Grafikte göze çarpmayan ama Türk yatırımcı için en önemli ayrıntı bu: USDTRY neredeyse yatay kaldı (yaklaşık 46,04). Sebep doların zayıflaması değil; tam tersine dolar güçlendi. TL yönetimli bir kur rejiminde olduğu için doların küresel gücü USDTRY'de değil, EUR/USD ve DXY'de görünür. "Dolar bugün sakin" yanılgısına düşmemek gerekir; dolar aslında güçlendi, bu baskı yalnızca TL tarafında bastırılıyor.

Türk yatırımcı için anlamı ne? Ons altının %3 düşmesi ama USDTRY'nin yatay kalması, gram altının da gerilemesi demektir; çünkü gram altın, ons dolar fiyatının USD/TRY ile çarpılıp 31,1035'e bölünmesiyle bulunur. Yani "altın düştü" derken bu kez düşüşün kaynağı kur değil, doğrudan ons fiyatı. İthalata bağımlı sektörler içinse güçlü dolar, USDTRY sabit görünse bile maliyet tarafında sessiz bir baskıdır; çünkü küresel emtia ve ara malları dolarla fiyatlanır.

Bundan sonra ne izlemeli? Sıradaki kritik eşik, 16-17 Haziran FOMC toplantısı ve onunla açıklanacak faiz patikasıdır. Onun öncesinde üç gösterge belirleyici: ABD reel faizi (10 yıllık TIPS), altın ve Bitcoin'in ortak sürücüsüdür; DXY, doların genel yönünü gösterir; gelecek enflasyon verileri ise bu senaryoyu teyit eder ya da yumuşatır. Türk tarafında ise gram altını ons ve kur olarak ayrıştırmak, hareketin gerçek kaynağını görmenin en sağlıklı yolu.

Özet: Tek bir veri, yani istihdam raporu, dört piyasada aynı temayı çizdi; güçlü dolar, zayıf altın ve satış baskısındaki Bitcoin. USDTRY'nin sessizliği bir istisna değil, yönetimli kur rejiminin doğal sonucudur. Yatırım tavsiyesi değildir; amaç hareketin arkasındaki mantığı görünür kılmaktır.